[Blog|Ariesadhar.com] “Badan Pemeriksan Keuangan (BPK) menyelamatkan keuangan negara senilai Rp13,70 Triliun pada Semester I tahun 2017. Jumlah itu berasal dari penyerahan aset/penyetoran ke kas negara, koreksi subsidi, dan koreksi cost recovery. Hal itu disampaikan oleh Ketua BPK, Moermahadi Soerja Djanegara dalam acara penyerahan Ikhtisar Hasil Pemeriksaan Semester (IHPS) I Tahun 2017 kepada Presiden Joko Widodo di Istana Negara, Jakarta, Selasa (10/10/2017)”.

Demikian kutipan yang saya peroleh dari sini. Bayangkan, dalam 1 semester itu saja, uang yang diselamatkan oleh BPK nilainya sudah setara dengan hal-hal berikut ini:

BPK merupakan sebuah lembaga negara yang memiliki tugas memeriksa pengelolaan dan tanggung jawab tentang keuangan negara. BPK merupakan pemeriksa semua asal-usul dan besarnya penerimaan negara yang berasal dari sumber manapun. BPK juga harus mengetahui tempat uang negara tersebut disimpan dan digunakan untuk apa. Keuangan negara sendiri artinya adalah semua hal dan kewajiban negara yang dapat dinilai dengan uang, serta segala sesuatu baik berupa uang maupun barang yang dapat dijadikan milik negara berhubung dengan pelaksanaan hak dan kewajiban tersebut.

BPK merupakan lembaga negara yang ditopang oleh Undang-Undang Dasar, dan dilengkapi dengan Undang-Undang lainnya yang terdiri dari:

Dengan demikian, BPK dapat disebut sebagai lembaga negara dengan dasar hukum paling komplit, sesuatu yang sebanding dengan tugas BPK untuk mengamankan keuangan negara.

Nah, peran BPK sesungguhnya menjadi demikian berbeda ketika ada amandemen UUD 1945 yang terkait dengan BPK. Ada penambahan kata ‘bebas dan mandiri’ yang menjadi sangat penting bagi tugas BPK. Pada pemerintahan yang telah lalu, kiprah dan ruang gerak BPK selaliu dikendalikan sehingga dalam menjalankan tugas dan kewajiban memeriksa pengelolaan dan tanggung jawab keuangan negara menjadi tidak optimal.

BPK Zaman Old dan Zaman Now

Sebelum reformasi, BPK merupakan lembaga yang kedudukannya di bawah kendali pemerintah. Presiden dapat saja memerintahkan atau melarang BPK melakukan pemeriksaan semata-ata supaya citra pemerintah terangkat atau juga jadinya malah mencegah terungkapnya aneka bentuk korupsi yang dilakukan oleh pejabat negara. Hal itu tentu berlawanan dengan prinsip transparansi dan akuntabilitas keuangan negara sebagai prasyarat penting penegakan good governance.

Pada era Orde Lama, Presiden menjadi Pemeriksa Agung, sedangkan Ketua BPK sebagai Menteri di bawah komando Presiden. Pada masa Orde Baru, saat posisi BPK dipindahkan sebagai lembaga negara di luar pemerintah, terjadi reduksi peran berupa pembatasan objek pemeriksaan, cara ataupun metode pemeriksaan, hingga isi dan nada laporan pemeriksaan. Era baru kebebasan dan kemandirian BPK akhirnya dijabarkan dalam UU Nomor 15 Tahun 2004 tentang Pemeriksaan Pengelolaan dan Tanggung Jawab Keuangan Negara serta UU Nomor 15 Tahun 2006 tentang BPK.

Secara legalitas, baik di era Orde Lama dan Orde Baru, BPK sejatinya sejajar dengan Presiden. Adapun pada prakteknya, BPK berada di bawah kendali pemerintah. Untungnya ada era reformasi, kondisi yang dulu-dulu itu sudah tidak berlaku. Kini BPK benar-benar sejajar dengan Presiden.

BPK yang harus memeriksa pengelolaan keuangan negara yang dijalankan pemerintah dan lembaga-lembagan egara lainnya, tentu butuh kesetaraan dengan Presiden. Kalau BPK di bawah Presiden, ruang gerak BPK untuk melakukan pemeriksaan pengelolaan dan tanggung jawa keuangan negara akan menjadi terbatas. Lembaga yang dikendalikan oleh Presiden tentu tidak akan independen saat memeriksa pemerintahan yang dipimpin oleh Presiden.

Jenis-Jenis Pemeriksaan BPK

Diamanatkan oleh UU Nomor 15 Tahun 2004 tentang Pemeriksaan Pengelolaan dan Tanggung Jawab Keuangan Negara, dikenal tiga jenis pemeriksaan yang dilakukan oleh BPK yakni:

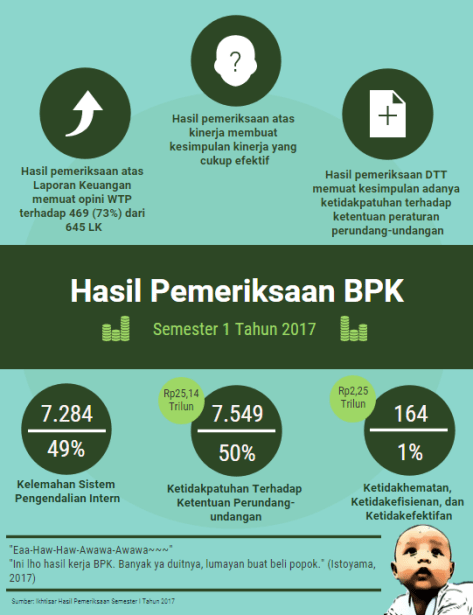

Pemeriksaan Keuangan merupakan pemeriksaan atas laporan keuangan pemerintah pusat maupun pemerintah daerah yang dilakukan oleh BPK dalam rangka memberikan pernyataan opini mengenai tingkat kewajaran informasi yang disajikan dalam laporan keuangan pemerintah.

Jadi begini. Setiap tahun, setiap Kementerian, Lembaga, Instansi Pemerintah, dan Pemerintah Daerah harus-wajib-kudu membuat Laporan Keuangan. Jadi pada tahun 2018 awal, yang dibuat adalah Laporan Keuangan Tahun Anggaran (TA) 2017. Laporan ini dibuat untuk mempertanggungjawabkan semua anggaran yang diperoleh dan telah digunakan oleh K/L/D/I. Sebelum diperiksa oleh BPK, namanya adalah Laporan Keuangan Unaudited.

Berbasis dokumen yang biasa disebut LK itu, BPK melakukan pemeriksaan terhadap dokumen-dokumen yang terkait dengan penggunaan uang. Untuk apa saja uang digunakan, kuitansinya ada atau tidak, penggunaannya sesuai ketentuan atau tidak, ada kelebihan bayar atau tidak, dan lain-lainnya. Dalam pemeriksaan inilah segala yang kita kenal dengan tiket fiktif, perjalanan dinas bodong, kemahalan harga alat tulis kantor, dan segala bau-bau busuk lain soal perilaku koruptif di pemerintahan akan dibongkar oleh pemeriksa BPK.

Nah, hasil pemeriksaan inilah yang kemudian diberikan pernyataan opini yang terdiri dari:

Percaya nggak, wahai pembaca sekalian, bahwa beberapa tahun yang lalu ada instansi pemerintah yang mendapatkan predikat Disclaimer alias TMP bukan karena korupsi, melainkan karena data Penerimaan Negara Bukan Pajak (PNBP) yang masuk melalui instansi tersebut tidak dapat diyakini kebenarannya. Gambarannya adalah PNBP instansi tersebut 100 Miliar, tetapi yang bisa diyakini bahwa instansi tersebut telah memberikan layanan publik hanya 80 Miliar. Jadilah instansi itu mendapat predikat Disclaimer karena uang berlebih di kas negara.

Kenapa begitu? Setiap yang tercatat di Laporan Keuangan–apalagi di era Laporan Keuangan berbasis akrual–harus jelas posisinya. Kalau suatu PNBP itu dibayarkan masyarakat untuk sebuah jasa, maka ketika jasa pemerintah belum dituntaskan, uang PNBP yang sudah dibayar itu menjadi hutang jasa pemerintah. Ketika 20 Miliar uang yang ada tidak bisa ditelusuri status jasa yang harusnya diberikan pemerintah, pertanyaan lain jadi muncul. Jangan-jangan sebenarnya PNBP-nya hanya 80 Miliar? Atau malah jangan-jangan lebih dari 100 Miliar? Keyakinan pemeriksa–dalam hal ini BPK–adalah kuncinya.

Jadi begitulah, saya suka trenyuh banyak orang yang nggak begitu paham WTP, WDP, TW, hingga TMP tetapi menggunakan sesukanya. Apalagi di zaman pemilihan kepala daerah seperti sekarang, banyak data-data yang ada digunakan begitu saja tanpa dipahami lebih dahulu substansinya.

Pemeriksaan Kinerja merupakan pemeriksaan atas aspek ekonomi dan efisiensi, serta juga pemeriksaan atas aspek efektivitas nan lazim dilakukan untuk kepentingan manajemen oleh Aparat Pengawas Intern Pemerintah (APIP).

Inti dari pemeriksaan kinerja ini adalah agar kegiatan yang dibiayai dengan keuangan negara maupun daerah diselenggarakan secara ekonomis dan efisien plus memenuhi sasaran secara efektif. Yang dilihat apakah hasil penggunaan anggaran seiring sejalan dengan tujuan yang hendak dicapai pada saat awal program itu ada, apakah penggunaannya 3E (ekonomis, efisien, dan efektif) atau tidak.

Begitu.

Gampangnya begini, saya berikan ilustrasi yang nyata. BPK pernah menyelenggarakan pemeriksaan kinerja pada BPJS Kesehatan, yang tentu saja menilai kinerja Jaminan Kesehatan Nasional (JKN) secara keseluruhan. Nah, dalam pemeriksaan kinerja ini hubungannya banyak lembaga.

Dalam peraturan JKN ada lelang untuk obat-obat dalam Formularium Nasional (Fornas). Fornas garapan bersama Kementerian Kesehatan, BPJS, dan BPOM. Ada syarat bahwa obat agar masuk Fornas harus punya Nomor Izin Edar (NIE) BPOM. Nah, BPK pergi ke BPOM mengecek hal ini.

Kenapa harus dicek? Lha, misalkan suatu obat sudah masuk Fornas, tapi dalam periode itu NIE-nya kedaluwarsa pertanyaan yang muncul adalah bagaimana status stok obat yang sudah ada di Rumah Sakit? Boleh dipakai atau tidak? Kalau boleh, jadinya melanggar aturan BPOM. Kalau nggak, itu obat yang dibeli pakai uang negara bagaimana nasibnya? Yha, pertanyaan-pertanyaan itulah yang mengisi ruang kalbu pemeriksaan kinerja.

Hasil dari pemeriksaan kinerja ini juga tidak sembarangan. Di BPOM misalnya, dilakukan follow up berkali-kali dengan Pemerintah Daerah untuk menindaklanjuti rekomendasi BPK. BPK sendiri juga turun tangan mengawal follow up tersebut. Jadi nggak sembarangan kasih rekomendasi terus lepas tangan, lho.

Pemeriksaan Dengan Tujuan Tertentu adalah pemeriksaan di luar pemeriksaan keuangan dan kinerja, serta dapat merupakan pemeriksaan yang dilakukan untuk tujuan khusus tertentu sebagai tindak lanjut pemeriksaan yang telah dilakukan karena adanya hal penting yang harus diselesaikan. Misalnya, ada dugaan unsur pidana dalam tindakan keuangan suatu instansi atau juga memeriksa pelaksanaan suatu rekomendasi dari BPK kepada instansi terperiksa.

Mengapa Keuangan Negara Harus Diperiksa?

Ini pertanyaan kunci yang menjadi sebab BPK ada dan eksis di Bendungan Hilir sana–maklum mantan tetangga, kak, dulu pernah tinggal di Jalan Danau Siawan.

Pemeriksaan perlu dilakukan agar tiap pihak yang mengelola uang negara selalu menjalankan amanat dengan sebaik-baiknya hingga membawa faedah yang sebesar-besarnya untuk rakyat. Bagaimanapun, pihak-pihak yang mengelola uang negara itu harus sadar dan mahfum bahwa mereka tidak dapat memanfaatkan uang yang dipercayakan rakyat kepada mereka itu secara tidak bertanggung jawab.

Kontrol diperlukan karena kalau tidak maka para pengelola itu akan memiliki kepemilikan yang besar pada uang rakyat itu. Ujung-ujungnya adalah memperkaya diri sendiri. Atau ya setidaknya salah urus. Sebagaimana yang kita lihat dalam korupsi sejak Orde Lama, Orde Baru, hingga sampai sekarang juga, sih.

Sekarang bayangkan kalau uang yang dipakai memperkaya diri para pengelola keuangan di masa silam itu dipakai bikin MRT seperti di Singapura. Penduduk Jakarta nggak akan kena macet karena pembangunan MRT yang terlambat seperti sekarang. Dahulu kala, banyak proyek pembangunan fiktif. Ada uang yang keluar, barangnya nggak ada. Begitulah faktanya.

Hadirnya BPK diharapkan dapat menjaga transparansi dan akuntabilitas keuangan negara mengingat pengelolaan keuangan negara yang bertanggung jawab merupakan prasyarat bagi sehatnya ekonomi dan pembangunan nasional.

Transparansi dan akuntabilitas keuangan negara akan memudahkan pemerintah mengetahui tiap saat kondisi keuangannya sendiri sehinga pada akhirnya dapat melakukan perencanaan pendanaan pembangunan sekaligus memonitor pelaksanaan secara baik. Kita punya pengalaman buruk pada 1997-1998 silam ketika pemerintah tidak memiliki informasi dan kontrol atas posisi keuangan sendiri, yang tersebar di banyak instansi dan BUMN/BUMD, plus rekening individu para pejabat.

Sekarang? Tenang saja, sekadar nitip pengembalian belanja bulan Desember di rekening bendahara buat kemudian bulan Januari disetor ke negara sudah bisa dianggap temuan BPK, lho!

Oke, dari tadi cerita BPK terus lantas pasti banyak yang masih…

Rata-rata orang kita memang suka bingung kalau tidak ada wujudnya. Polisi dianggap nggak ada kalau nggak nangkap maling. Kan gitu. Maka, tanpa berlama-lama lagi, Istoyama siap memaparkan infografisnya yang disarikan dari Ikhtisar Hasil Pemeriksaan Semester I Tahun 2017.

Bagaimana BPK Mendorong Akuntabilitas?

Ada begitu banyak definisi tentang akuntabilitas, tetapi inti dari semuanya adalah pertanggungjawaban. Lantas apa sih yang harus didorong oleh BPK untuk meningkatkan akuntabilitas keuangan negara? Jawabannya, banyak.

Sebagai pemeriksa sekaligus pihak yang bisa mengubah Laporan Keuangan Unaudited tadi menjadi Laporan Keuangan Audited, BPK pasti mampu menelaah soal bagaimana suatu instansi melakukan pencatatan aset tetap maupun aset lancar, bagaimana suatu instansi menggunakan mata anggaran yang benar untuk sebuah transaksi dan kalaupun salah BPK akan bisa duduk bersama instansi dan Kementerian Keuangan untuk membahas jurnal guna memperbaiknya, hingga bagaimana suatu kerugian maupun potensi kerugian negara harus dikembalikan kepada negara melalui cara-cara yang juga baik dan benar.

Percayalah, saya pernah berminggu-minggu pulang malam demi membahas jurnal-jurnal koreksi bersama dengan rekan dari Kementerian Keuangan, teman-teman dari Bagian Keuangan, beserta juga pemeriksa BPK dalam kesempatan tertentu. Semuanya adalah demi pertanggungjawaban uang negara agar baik dan benar. Biar saya nggak malu sama anak-cucu kelak.

Untuk bisa mendorong akuntabilitas ini, BPK tentu mempunyai jurus-jurus yang luar biasa. Jurus pertama adalah akses penuh pada laporan keuangan dan data apapun yang dibutuhkan. Kalau ada auditan yang menyembunyikan data bisa dibawa ke Pak Polisi, lho. Jadi benar-benar harus terbuka. Toh kalau jujur ngapain harus takut? Jurus kedua adalah hubungan yang baik dengan pihak ketiga. Saya pernah berkali-kali ada dalam posisi BPK mengkonfirmasi temuan kepada pihak ketiga, yakni kontraktor maupun pelaksana pekerjaan lainnya, dan nyaris tidak pernah ada marah-marah, ada gontok-gontokan, apalagi bakar-bakaran. Jadi, setiap ke penyedia dipastikan modalnya kuat. Sedangkan, jurus terakhir adalah hubungan yang baik dengan auditan. Ini penting, karena hubungan baik instansi pemerintah dengan BPK menjadi landasan kerja yang baik demi terwujudnya laporan keuangan yang istimewa dan pada akhirnya mewujudkan pengawalan harta negara yang sebenar-benarnya.